Capital Market Line & Portfólio Tangente no Excel

Acesso ao Grupo Exclusivo de Telegram e aos cursos MF EXPERT => Click aqui

Introdução Artigo

Para finalizar essa série da Teoria moderna do Portfólio, vamos entender o que é a Capital Market Line e Portfólio Tangente, e como implementa-los no Excel

INTRODUÇÃO

Já vimos o conceito de fronteira eficiente para o caso com dois ativos e, também, com N opções.

Agora, vamos adicionar a possibilidade de alocar em um ativo livre de risco.

Com essa possibilidade, aparecem dois novos nomes da Teoria Moderna do Portfólio: CML (Capital Market Line) e Portfólio Tangente.

Antes de ficar decorando definições, procure entender passo a passo o que acontece com adição do ativo livre de risco.

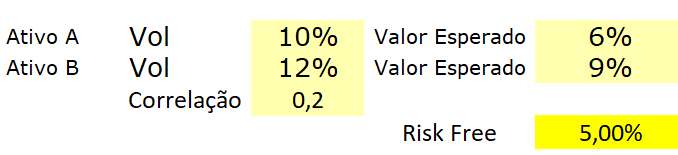

Ativo Livre de Risco

Lembrando que o ativo livre de risco é dependente do país de contexto do portfólio. Aqui no Brasil, usamos normalmente a taxa CDI ou a taxa SELIC.

Logo, a melhor forma de colocar uma estimativa de retorno para esse ativo é verificar qual é a taxa pré-fixada para o horizonte desejado.

Vamos chamar esse ativo de RF agora (Risk Free)

Vamos considerar que esse ativo tenha como característica a volatilidade zero e, também, zero correlação com outros ativos.

Agora, como esse é um ponto importante de entender, vamos vê-lo passo a passo.

Vamos supor que você construiu um portfólio com dois ativos. Vamos esquecer esses dois ativos. Daqui para frente, eles seriam como se fossem somente um ativo, o ativo “portfólio”, com um valor esperado e com uma volatilidade.

Podemos agora construir um novo portfólio, alocando X% no “ativo portfólio” e (1-X%) no ativo livre de risco.

O valor esperado desse novo portfólio (Portfólio Combinado) será:

E agora, lembrando a matemática de portfólio e, considerando o Ativo Livre de Risco, com volatilidade e correlação zero, a volatilidade desse novo portfólio será:

![]()

CAPITAL MARKET LINE (CML)

Já aprendemos como plotar a fronteira eficiente para 2 ativos.

Agora, se escolhermos um portfólio localizado na fronteira eficiente, podemos fazer as combinações possíveis, alocando X% no portfólio da fronteira e (1-X%) no ativo livre de risco.

A Capital Market Line é justamente se escolhermos o portfólio com o maior Sharpe Ratio da fronteira.

Não sabe o que é Sharpe Ratio? Dá uma olhada, então, nesse artigo.

Agora vamos supor que temos os dois ativos traçamos a fronteira eficiente, achamos o portfolio com o maior Sharpe Ratio. E aí começamos a combina-lo com um ativo livre de risco com valor esperado de 5%.

Começamos a alocar 100% na renda fixa e 0% no Portfólio da fronteira.

Então, conforme vamos mudando essa proporção, vamos plotando uma linha em vermelho. Daí que vem o nome Capital Market Line.

A linha bate na fronteira quando chegamos a 0% em Renda Fixa e a 100% no Portfólio com o maior Sharpe Ratio.

Por isso, esse portfólio também é conhecido como portfólio tangente, pois ele vai tangenciando a fronteira eficiente.

Agora, conseguiremos produzir portfólios com volatilidade menor do que a do portfólio de mínima variância. É só alocar mais na Renda Fixa.

Vamos adicionar a possibilidade de alavancagem. Ou seja, pegar dinheiro emprestado e investir no Portfólio da fronteira.

Assim poderemos ter, por exemplo, -50% na RF e 150% no Portfólio tangente.

Todos esses portfólios na linha, vão ter exatamente o mesmo Sharpe Ratio. Logo, essa linha forma portfólios teoricamente com a melhor relação risco/retorno possível.

Planilha para Download