Saber Investir ou Saber Poupar?

![]() Conheça o único curso de VBA 100% focado no mercado financeiro! Método exclusivo desenvolvido e validado presencialmente (por 214 alunos) pelo autor deste blog, Rafael Lavrado. Do zero ao avançado!

Conheça o único curso de VBA 100% focado no mercado financeiro! Método exclusivo desenvolvido e validado presencialmente (por 214 alunos) pelo autor deste blog, Rafael Lavrado. Do zero ao avançado!

Introdução Artigo

O artigo de hoje mostrará que dependendo do volume inicial, saber poupar pode fazer muito mais diferença do que saber investir.

Introdução

O post de hoje é para responder a uma pergunta que recebo com grande frequência dos meus amigos que sabem que eu trabalho no mercado financeiro:

“Tenho uns 15-20 mil na poupança, o que eu devo fazer? ”

Eu sinto que, na cabeça deles, há uma certa esperança que eu indique uma ação campeã, que vai transformar a quantia que há naquela poupança em 1 milhão de reais da noite para o dia.

Normalmente, eles se decepcionam com a minha resposta sobre o que fazer com o dinheiro:

“Faz o que você quiser, não vai fazer diferença!!”, é a resposta.

É claro que quanto mais cedo se informarem sobre investimentos e finanças melhor.

E, sem dúvida, mesmo uma pequena poupança já é um passo importante para a estabilidade financeira.

No entanto, nessa fase inicial, é muito mais importante pensar em formas de se conseguir juntar mais dinheiro do que em fórmulas mirabolantes de investimento.

Simulação

Para provar isto para você, a ferramenta de hoje permite simular, dado um montante inicial, a evolução do patrimônio de dois tipos de investidor ao longo de determinado tempo:

- O do cara que sabe poupar e não sabe investir.

- O do cara que sabe investir, mas não sabe poupar.

Os números em laranja são editáveis, e é interessante acompanhar as fórmulas para entender os cálculos. Entendendo a planilha, será bem fácil modificá-la para outras aplicações.

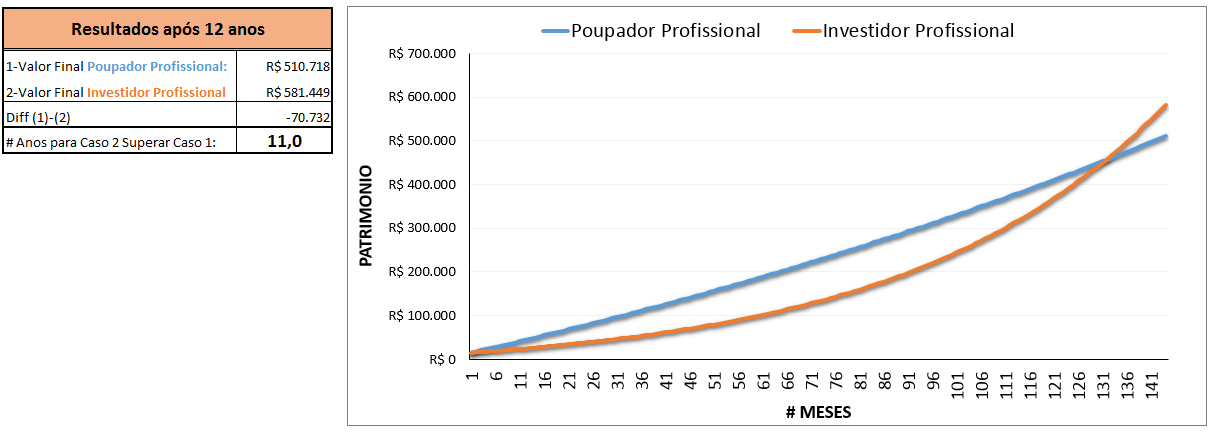

No exemplo inicial, ambos começam com 15 mil reais.

O poupador profissional consegue poupar 2.500 reais por mês. Mas é um péssimo investidor, e suas aplicações rendem apenas 5% ao ano, menos que a poupança!!

Já o investidor profissional consegue a incrível rentabilidade de 25% ao ano. No entanto, ele não consegue poupar quase nada e sobra apenas 500 reais no fim do mês para investir.

Em quanto tempo você acha que o patrimônio do investidor profissional vai superar o do poupador?

A resposta é surpreendente…

11 anos!!!

E olha que coloquei um exemplo bem extremo.

Conseguir uma rentabilidade de 25% ao ano por 11 anos seguidos, nem os melhores fundos do Brasil conseguem essa proeza.

Entretanto, conseguir juntar 2.000 reais a mais por mês não parece uma tarefa tão impossível assim!

Às vezes, com um simples corte em gastos supérfluos, você consegue a missão!

A diferença entre investir bem ou mal só vai começar a ser significativa quando se tiver um montante razoável. Aí sim, 3-5% a mais ao ano podem fazer uma enorme diferença.

Nesse outro exemplo, o montante inicial é de 500 mil:

Agora com rentabilidades mais reais: no primeiro caso, 8% ao ano, e no segundo, 13% ao ano.

Neste caso, com esses valores de aporte, o investimento faz muito mais diferença. Em 1 ano, o investidor profissional já consegue passar o poupador.

E, no final de 12 anos, ele termina com quase 500 mil reais a mais!

Conclusão

Chegar à independência financeira é um caminho árduo. Não tem fórmula mágica!

O primeiro passo é conseguir um montante inicial considerável. Não adianta saber tudo de investimentos, se não tiver dinheiro para investir!

Os esforços inicias devem estar todos focados nesse sentido, ou seja, igual a toda empresa, o objetivo deve ser: cortar gastos e aumentar receitas!

Isso não quer dizer que não é importante saber e estudar finanças. Quanto mais cedo você começar a se preparar, melhor

Não desanime, e continue estudando e aprendendo cada vez mais. Passada essa fase de acumulação de capital, o dinheiro é que passará a trabalhar para você!

Planilha para Download